【ACY證券】衰退警報首次解除,人民幣資產受到偏愛

今日午間,IMF國際貨幣基金組織一年來首次提高了對全球經濟增長的預期,從2.7%上調至2.9%。其中美國23年GDP增長上調了0.4個百分點,而中國增長上調了0.8%百分點。由此可見,中國的解封重啟以及美國的需求韌性是全球經濟復蘇的兩大支柱。恰好中美最近都發佈了重要數據,讓我們來看一下兩國經濟的表現。

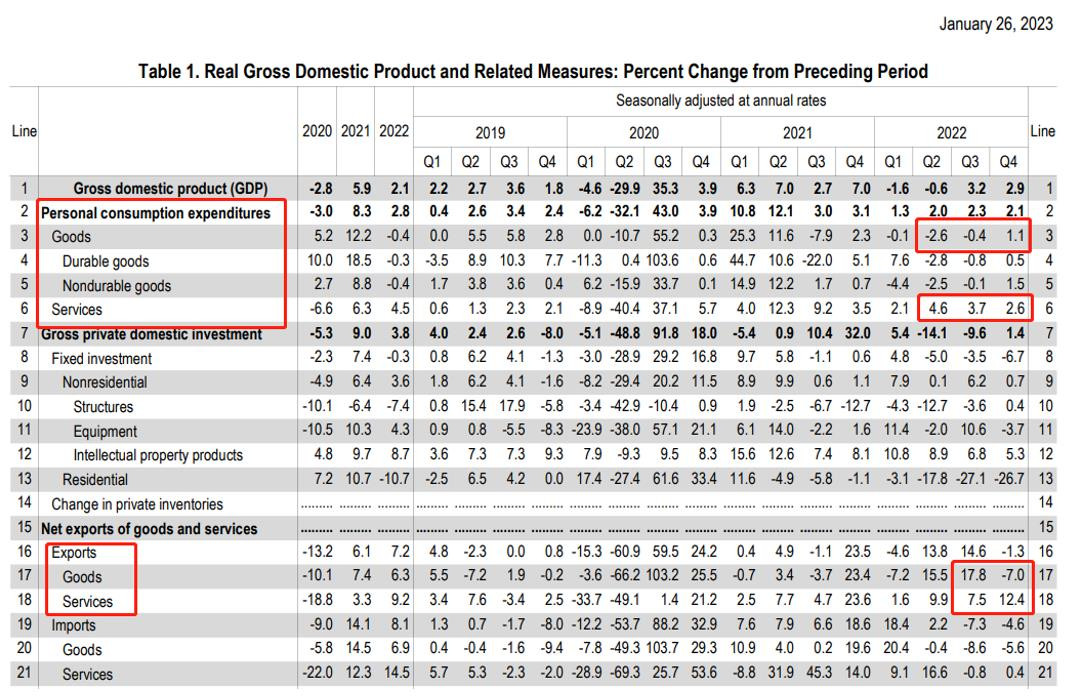

從上週四發佈的美國GDP數據來看,個人消費支出中的商品內需觸底反彈(主要是汽車與零部件),但服務內需增長放緩(醫療與金融放緩);出口貿易則截然相反,商品外需驟降,服務外需卻加速增長;在私人投資中,住房專案連續兩個季度下滑近27%,是細分項中影響最大的負增長項目。

整體來看,美國經濟的確還沒出現明顯的衰退跡象,需求增長保持了微妙的平衡。然而從通脹的角度來看,汽車需求量也在隨價格的降低開始回暖,價格的下行速度很可能將放緩,這點也可以從特斯拉與福特最近的電動車價格戰中初見端倪。換一句話來說,美國通脹下滑的速度可能沒有市場想像的那麼快速,美聯儲在本周決議中釋放的態度很可能還是以偏鷹派為主。(衰退是降息的關鍵推手,今年沒有衰退就很難降息。)

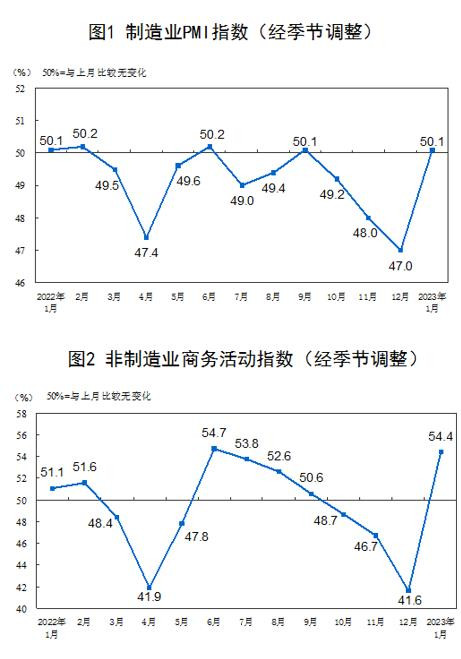

今日早間,中國方面發佈了官方製造業與非製造業PMI數據,表現得極其出色,同時觸底反彈,回到了50榮枯線之上。從細分數據來看,除了製造業出廠價格有所下滑,其他項目均呈現不同程度的反彈。其中非製造業訂單指數飆升,體現服務業需求的快速回暖。整體來看,相比美國,中國的經濟增速提高更具備基本面的支撐,資產的上行風險也更為穩定。而且目前中國的物價壓力也遠低於美國,因此今年內,RMB資產的吸引力遠高於美元資產。RMB兌美元的匯率也存在較大的上升空間。

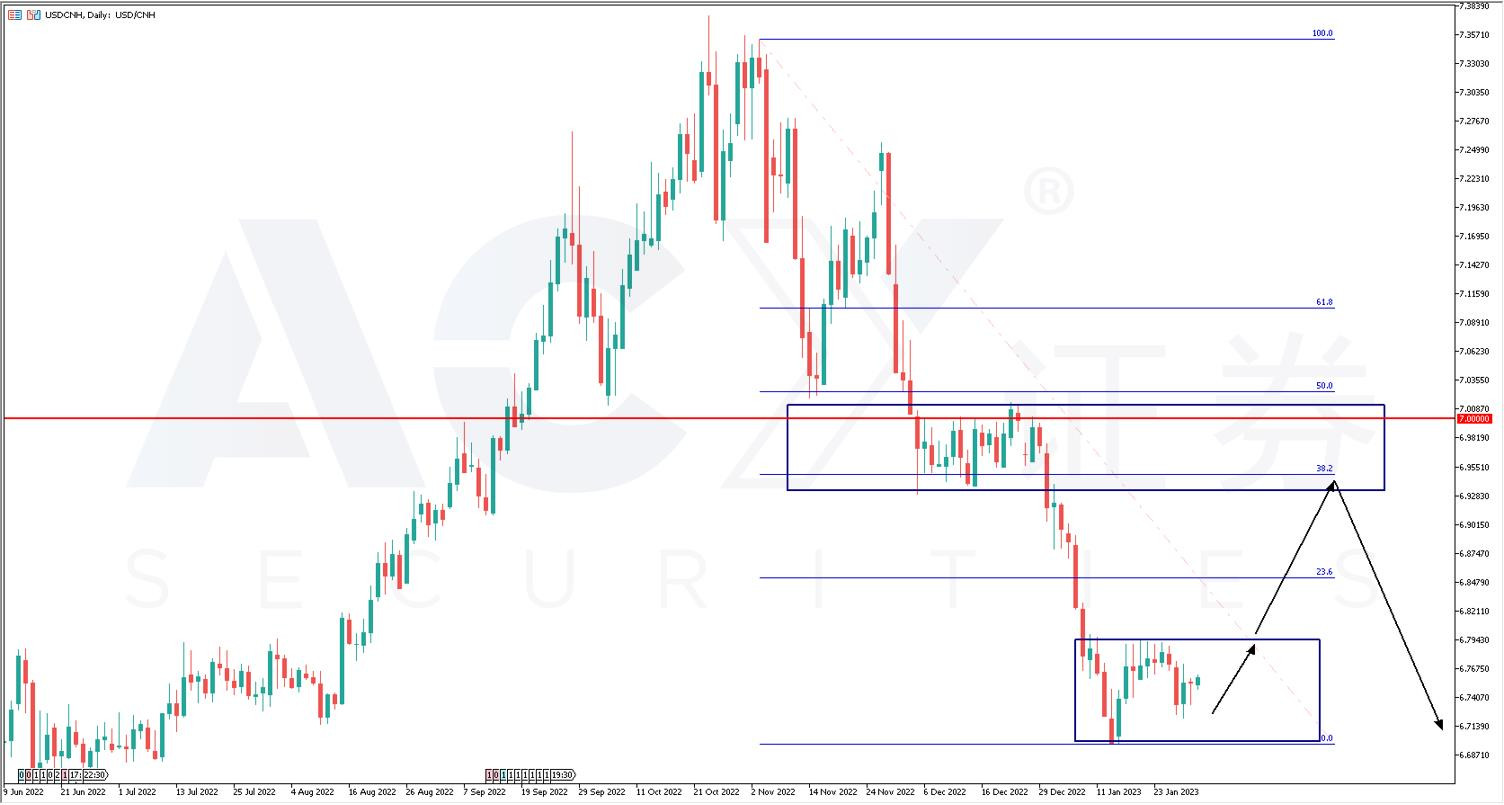

USDCNH日線圖

從美元兌RMB日線圖來看,自從11月4日國內傳出解封消息以來,匯率便一路下滑(日元也有貢獻)。K線目前在6.7-6.8區間震盪企穩,考慮到美國GDP並沒有市場想像的那麼差,美元的超跌空間可能被回補,因此短線的交易策略應該以箱體結構逢低做多為主。如果本周美聯儲的鷹派態度超過預期,K線也可能突破底部頸線並繼續上行,再上方的關鍵阻力位置則要看整數位元關口7附近的跌平跌中繼形態。不過從基本面考慮,K線很難到達這個位置,更適合作為嚴格止損位置的參考。中長線空單可以考慮配合四小時級別的左側信號,提高入場勝率。

今日關注數據

18:00 歐元區第四季度GDP年率

21:00 德國1月CPI月率初值

22:00 美國11月FHFA房價指數月率

22:45 美國1月芝加哥PMI

本文內容由協力廠商提供。ACY證券對文中內容的準確性和完整性,不做任何聲明或保證;由協力廠商的建議,預測或其他資訊導致了投資損失,ACY證券不承擔任何責任。本文內容不構成任何投資建議,與個人投資目標,財務狀況或需求無關。如有任何疑問,請您諮詢獨立專業的財務或稅務的意見 。