【ACY證券】科技龍頭再度大裁員,美國步入熊市第二階段

在一個完整的股市下跌週期中,一般會有兩個階段,俗稱大衛斯雙殺,分別是殺估值與殺業績。在解釋大衛斯雙殺之前,先補充一個基礎知識,股票價格 = 市盈率PE Ratio x 每股盈利EPS。不管是市盈率下滑還是每股盈利走弱,都會導致股價的下跌。

回到大衛斯雙殺,所謂殺估值,本質上是指投資者對企業未來盈利增長的信心開始下滑,反映在資料上就是市場指數的平均市盈率(PE Ratio)。需要注意,市盈率下滑並不代表企業經營已經開始走弱,僅僅是指投資者的心態預期發生了變化,殺估值引發的熊市反而往往出現在需求旺盛的時期。

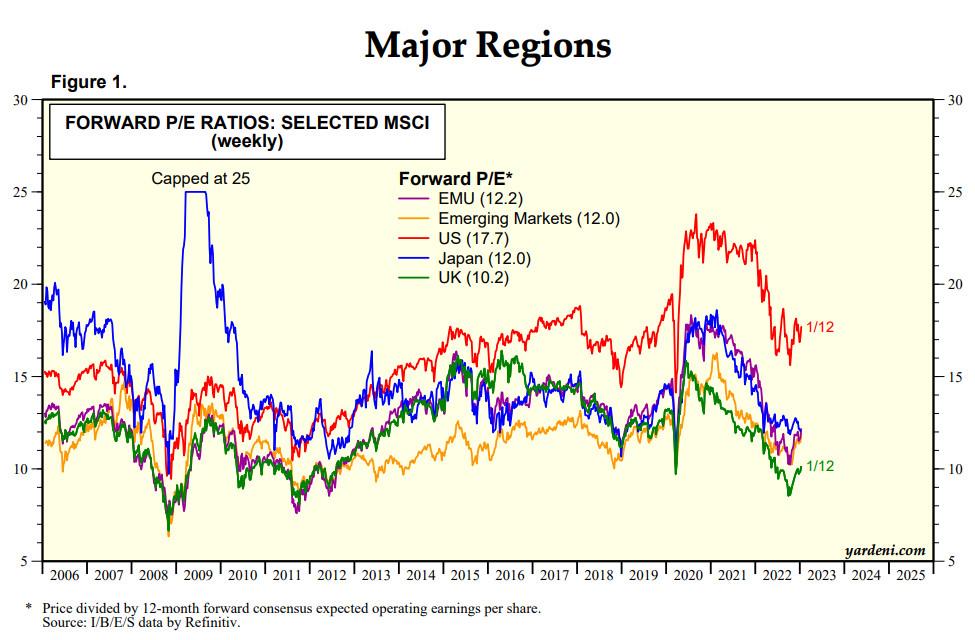

各大市場的平均遠期市盈率

由圖可見,早在21年中旬全球平均遠期市盈率便已經見頂,並在22年加速下滑,這也是導致全球股市去年大幅回檔的關鍵原因。有意思的是,不同市場的市盈率走勢近乎一致,這是由於幾乎所有投資市場(包括股票、債券、房產、貴金屬等)都是以美國的國債利率作為要求回報率的基礎利率(金融界常用的CAPM模型)。因此每當美債利率發生變化,將引發全球股市短線的同漲同跌,以及美元匯率的負相關波動,不同市場只是幅度上的差異。由於美債利率受到美聯儲“把控”,全球市盈率自然與美國的貨幣政策脫不了干係。這也是為什麼在去年美國大舉加息時,絕大多數的指數均呈現下滑趨勢。不過同樣從圖中能夠看出,市盈率下滑的殺估值階段已經接近尾聲,受到美國通脹下滑加息放緩的影響,各大市場的市盈率已經出現觸底反彈的跡象。然而這並不代表熊市已經結束,大衛斯第二殺殺業績已然降臨。

所謂殺業績,很簡單,就是企業實際經營情況不佳,體現在資料上就是每股盈利EPS(earnings per share)。一個國家指數的企業平均EPS與該國的經濟週期緊密相關,經濟復蘇則EPS上升,經濟衰退則EPS下降(這也是亞洲與歐美指數長期表現不同的關鍵)。從近期美國股市的表現來看,雖然市盈率已經有所回暖,但受到經濟衰退影響EPS正處在下滑階段,令美國三大股指遲遲沒能擺脫空頭趨勢。

值得注意的是,一家企業EPS的下滑不一定是被動的需求降低,也可能是主動地砍掉那些利潤率較低的業務,以降低衰退環境中的損失。最近不少科技與金融龍頭企業相繼大規模裁員,昨日微軟與亞馬遜也開始了萬人級別的大裁員,目的便是勒緊腰帶度過難關。就業市場的轉向在壓制通脹的同時,也會加快衰退下EPS下滑的速度。整體來看,市盈率水準整理,EPS加速下滑,美國股市依舊承受著巨大的空頭壓力。

NAS100四小時圖

去年市盈率下滑,應該以做空納指為主;今年EPS走弱,空倉可以調整為標普指數。從標普指數四小時圖來看,長線強空頭格局沒有被打破,指數在抵達關鍵的趨勢線壓力位4000大關後,受到昨晚大裁員消息的影響,價格方向在美市開盤瞬間扭轉,形成了漲平跌突破結構。技術面短線空頭動力充足,交易策略應該採用逢高做空為主。入場時機可以關注供給區與趨勢線共同結構,點位元在3975附近。下方的短線支撐則要看3840附近的前低點需求區域。

今日關注資料

18:30 歐洲央行行長拉加德發表講話

20:30 歐洲央行公佈12月貨幣政策會議紀要

21:30 美國1月費城聯儲製造業指數

本文內容由協力廠商提供。ACY證券對文中內容的準確性和完整性,不做任何聲明或保證;由協力廠商的建議,預測或其他資訊導致了投資損失,ACY證券不承擔任何責任。本文內容不構成任何投資建議,與個人投資目標,財務狀況或需求無關。如有任何疑問,請您諮詢獨立專業的財務或稅務的意見。