【ACY證券】經濟尚存衰退風險,科技股盈餘向下滑?

自ISM非製造業指數公佈後市場對於通脹回落以及利率政策調整的樂觀情緒暫時被消弭,報告內容顯示儘管許多通脹因素如商品以及房產價格見到回落,但薪資與物價得上升螺旋恐比原先和美聯儲預期的更為僵固,使的儘管許多物價的內涵因基期因素在2023年將成為物價的向下拉力,但消費者物價指數在2023年底仍有高於市場預期的條件而促使美聯儲調升利率直至失業率和薪資出現調整為止。

但失業率必須走升以應對通脹也意味著經濟衰退的風險將增加,且居民可支配所的以及個人消費將減少,而鑒於消費占去GDP約七成的權重,使的2023年經濟存在下修風險。但我們認為,造成衰退風險的因素一直都存在,對行情的影響僅是何時提起會造成較大的效果。本周除美銀美林、摩根士丹利、德銀出示報告表示翻空以外,週二晚間摩根大通以及高盛執行長亦指出美國2023年衰退的風險增大。眾多指標大型Sell Side投行翻空,同時衰退風險指標美國公債十年期與兩年期和三個月期殖利率倒掛加深,使的市場投資人風險偏好轉向保守。

美國十年期與三個月期公債利差

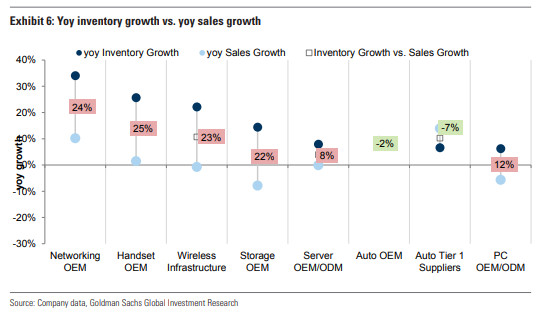

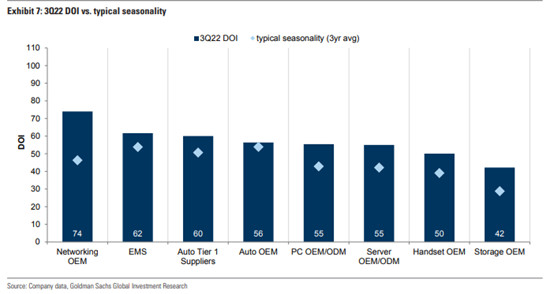

細微觀察美股板塊變化,儘管風險資產整體呈現下跌,但防禦型類股如公用事業板塊則相對表現優異,統籌過去資料顯示,促使各類資產價格呈現波動以及調整的因素仍在於評價以及盈餘調整,換句話說為貨幣政策和經濟增長率的調整,而借由債市、股市以及原物料市場觀察,國債價格表現相對上漲,其餘則傾向下跌,顯示了行情邏輯已接近評價反彈行情的尾聲,逐漸進入經濟增長和盈餘調整的行情邏輯中,使的過去「便宜的資產會漲」的邏輯轉向「有成長性的資產會漲」。而根據高盛最新的針對科技業的研究調查報告顯示,普遍科技業除車用OEM以及Tier1供應鏈較無庫存問題以外,大多包括業者仍處於數存水準偏高的情況,也使的在評價行情接近尾聲後,科技股仍具有較大的盈餘下修空間。

庫存年增率對比營收年增率圖

庫存周轉天數對比傳統上季節性庫存水位比較圖

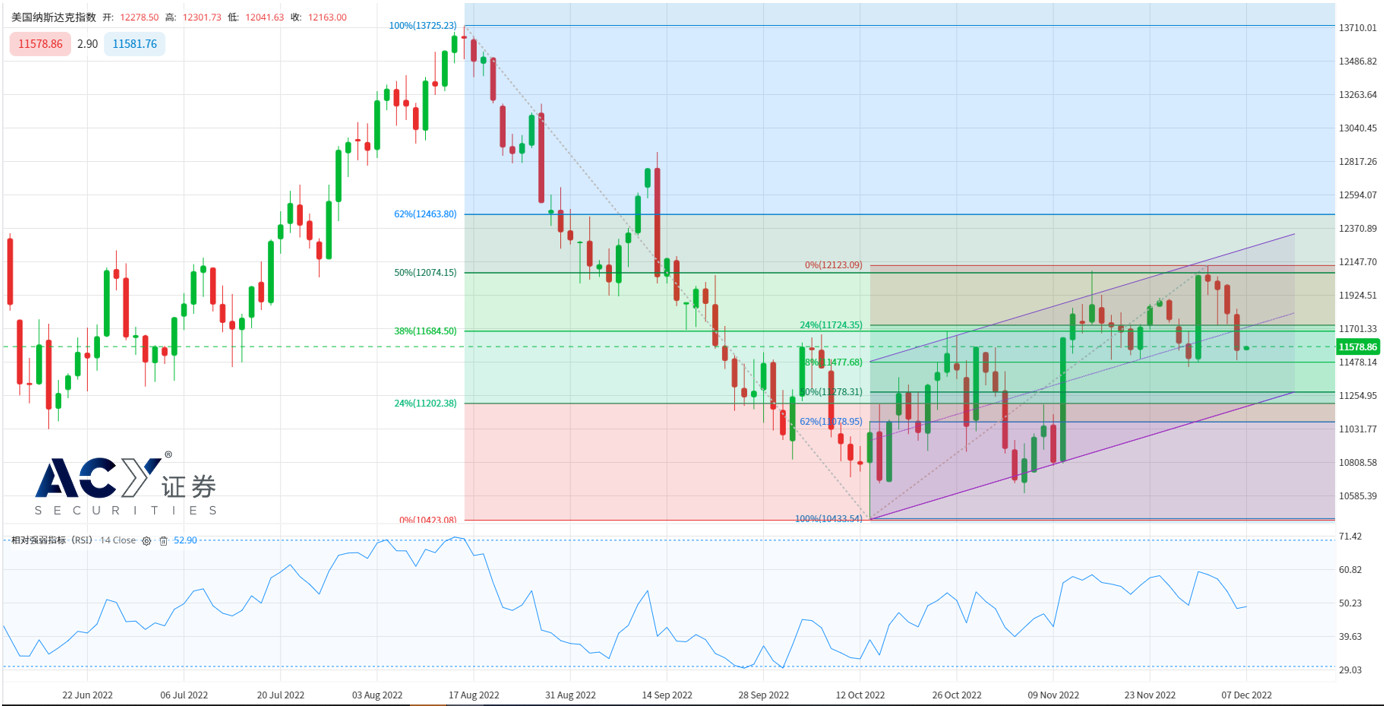

受利率政策以及通脹減緩的反彈行情較大的機會結束在下周公佈消費者物價指數CPI前後,受房價快速回落以及核心通脹項目如二手車價格呈現崩落,同時能源價格過去一個月仍維持走跌,使的12月在公佈11月CPI時仍有望促使消費者物價指數表現下跌並短線在推動資產價格上漲,但我們傾向認為高峰已過為市場共識,更多現象顯示經濟落入下滑階段,而風險資產領先反應的性質將開始針對明年第一季度GDP的下修風險做價格表現。為此我們下修科技股納斯達克指數NAS100的短期波動空間至11278.3-12074,並降為區間操作建議。

納斯達克指數NAS100日線圖

今日關注資料

18:10 歐洲央行Lane發表談話

21:00 歐元區GDP

01:30 歐洲央行執委帕內塔發表講話

02:00 加拿大央行公佈利率決議

02:30 美國EIA原油庫存變化

本文內容由協力廠商提供。ACY證券對文中內容的準確性和完整性,不做任何聲明或保證;由協力廠商的建議,預測或其他資訊導致了投資損失,ACY證券不承擔任何責任。本文內容不構成任何投資建議,與個人投資目標,財務狀況或需求無關。如有任何疑問,請您諮詢獨立專業的財務或稅務的意見。