2022-01-03 09:34:31RoundHigh 容海國際投顧

高收益債利差逼近歷史低點 明年小型股恐遜於大盤

高收益債利差逼近歷史低點 明年小型股恐遜於大盤

高收益債利差逼近歷史低點 明年小型股恐遜於大盤(圖:AFP)

高收益債利差逼近歷史低點 明年小型股恐遜於大盤(圖:AFP)

Colas 說,此數據表明標普 500 指數經歷今年強勁表現後,2022 年損失慘重的可能性僅 18%。研調機構 DataTrek 聯合創辦人 Nicholas Colas 周四 (30 日) 表示,通常美國企業高收益債與國債利差縮小,小型股才有機會跑贏大盤,但在目前利差已接近歷史低點的情況下,小型股 2022 年表現恐怕會遜於標普 500 指數。

Colas 表示,以小型股指標羅素 2000 指數為例,目前有三分之一的成分股是無利可圖的,這些小企業需要隨時獲得便宜的資金,高收益債 - 美債利差則代表資金的可用性和成本,因此利差變化會推動小型股股價。

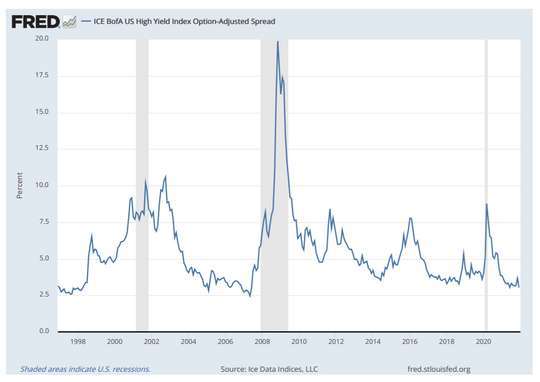

聖路易聯準銀行的圖表顯示,12 月 29 日美國高收益債 - 國債利差為 303 個基點,目前正處於歷史低點。Colas 認為,市場不會在利差歷史低點時採取太多行動,因為數據表明這樣的低點是無法持續的。

美高收益債 - 國債利差 (圖: 聖路易聯準銀行)

美高收益債 - 國債利差 (圖: 聖路易聯準銀行)

Colas 表示,若沒有低利差的催化劑,羅素指數明年表現恐怕很難超越標普 500 指數。

實際上,今年小型股表現已經遜於標普 500 指數,根據 FactSet 數據,羅素 2000 指數今年上漲 15%,而標普 500 指數則上漲 28%。

標普 500 指數周三創下今年第 70 次新高,這是自 1995 年以來的最高次數,道瓊數據顯示,當年標普 500 指數曾創下 77 次新高。

相對於小型股,DataTrek 認為明年標普 500 指數表現仍前景可期,Colas 表示,自 1928 年以來標普 500 指數年報酬率數據發現,那些下跌超過 10% 的年份,前一年往往表現也不會太好。

不過,1937 年與 1973 年是 11 筆數據中兩次的例外,兩次都是前一年強漲,當年出現雙位數的跌幅。