貸款率利最低銀行推薦2022 | 縮30年房貸挨轟,央行說管這4類人 [圖]

貸款率利最低銀行推薦2022 | 縮30年房貸挨轟,央行說管這4類人 [圖]

央行打算祭出第5波信用管制、限縮30年以上房貸,引起市場嘩然,央行昨日緊急聲明改口,限縮30年房貸將針對目前管制受限的4類對象,包含法人購置住宅貸款、自然人購置高價住宅貸款、自然人特定地區第2戶購屋貸款、自然人第3戶以上購屋貸款,沒有針對首購族。

央行總裁楊金龍日前在立法院釋出第5波房市管制三方向,其中最受矚目的就是擬把30年房貸期限縮到20年,以打擊投資客。

但目前貸款超過30年者,依據《銀行法》規定,必須無自用房屋,亦即只能是首購、自用購屋者;其次根據試算,貸款1000萬元、利率1.6%、無寬限來計算,貸款30年與貸款20年相比,每個月要多負擔約1.37萬元,外界解讀央行打炒房開始針對「首購族」,而引起市場躁動。

對此民進黨立委邱志偉昨表示,央行錯誤的政策方向,會造成錯殺無辜買房族,從「打炒房」變成「打房」,從鼓勵年輕人「買房」到迫使年輕人「租房」,呼籲央行務必審慎考量周全。

他指出,推升房價上漲包括缺工缺料、經濟表現佳、投資力道強等因素,且如何公平定義「房市熱區」不僅是一大難題,更會引來諸多民怨。

遭到外界攻訐,央行緊急發澄清稿說明,楊金龍在接受立委質詢有關信用管制仍有精進空間,是指目前的集中度雖然持穩但是仍然偏高,目前銀行不動產貸款集中度大約37.1%,央行希望可以降低到35%,所以未來管制考量限制貸款年限或第2戶以上的貸款成數。

至於限縮貸款年限說法,是指目前管制的受限房貸。央行官員表示,央行的信用管制目前管制的項目涵蓋購地貸款、高價住宅、對第2戶與第3戶有成數與寬限期的限制,其中第2戶的限制是熱門地區例如六都(台北、新北、台中、台南、高雄)與新竹縣市無寬限期。

央行說明,所謂管制的「受限房貸」是指4類對象,法人購置住宅貸款、自然人購置高價住宅貸款、自然人特定地區第2戶購屋貸款、自然人第3戶以上購屋貸款,首購族從來不在央行信用管制的範圍之內。

以此來看,除非首購族直接買高價住宅、豪宅,也就是台北市價值7000萬元、新北市6000萬元,非大台北地區4000萬元以上,才有可能會被限制到。

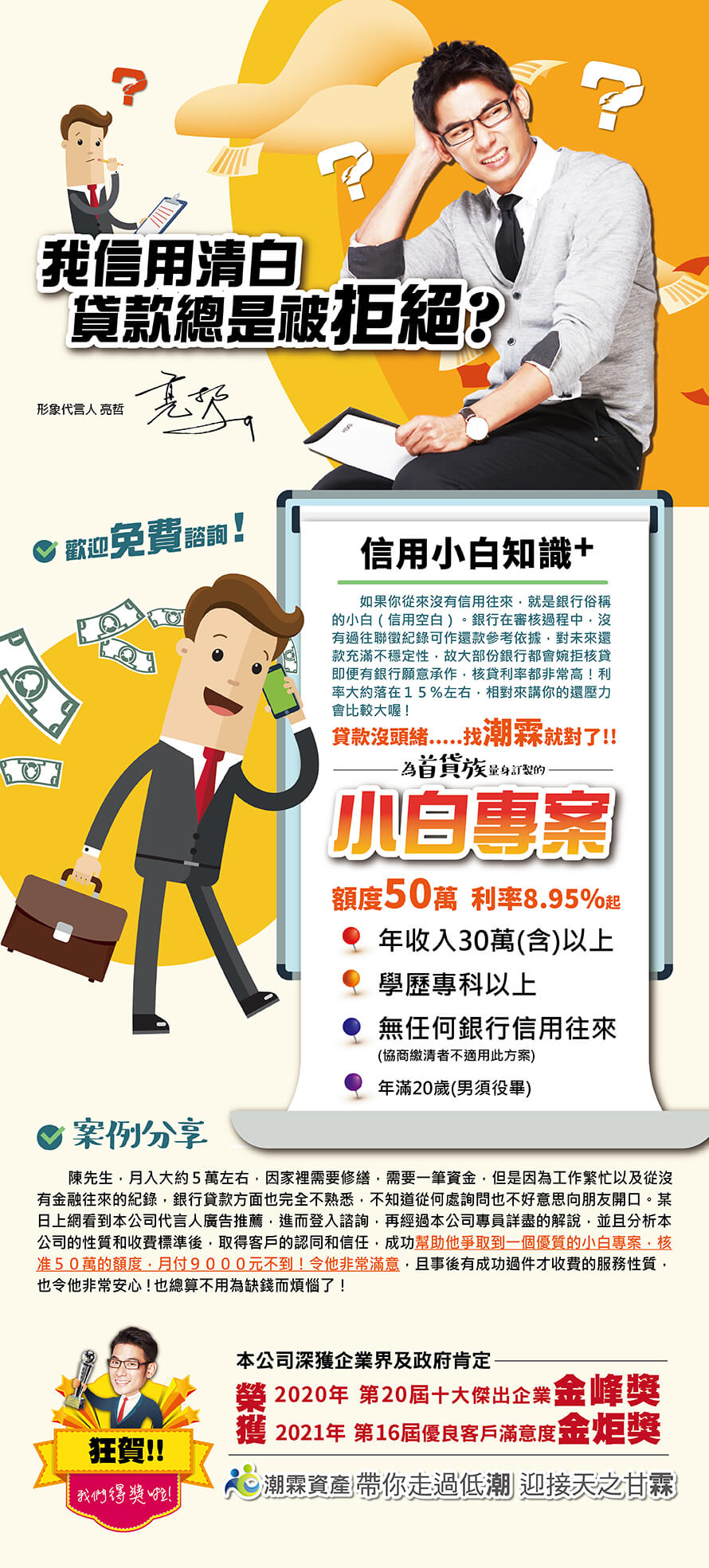

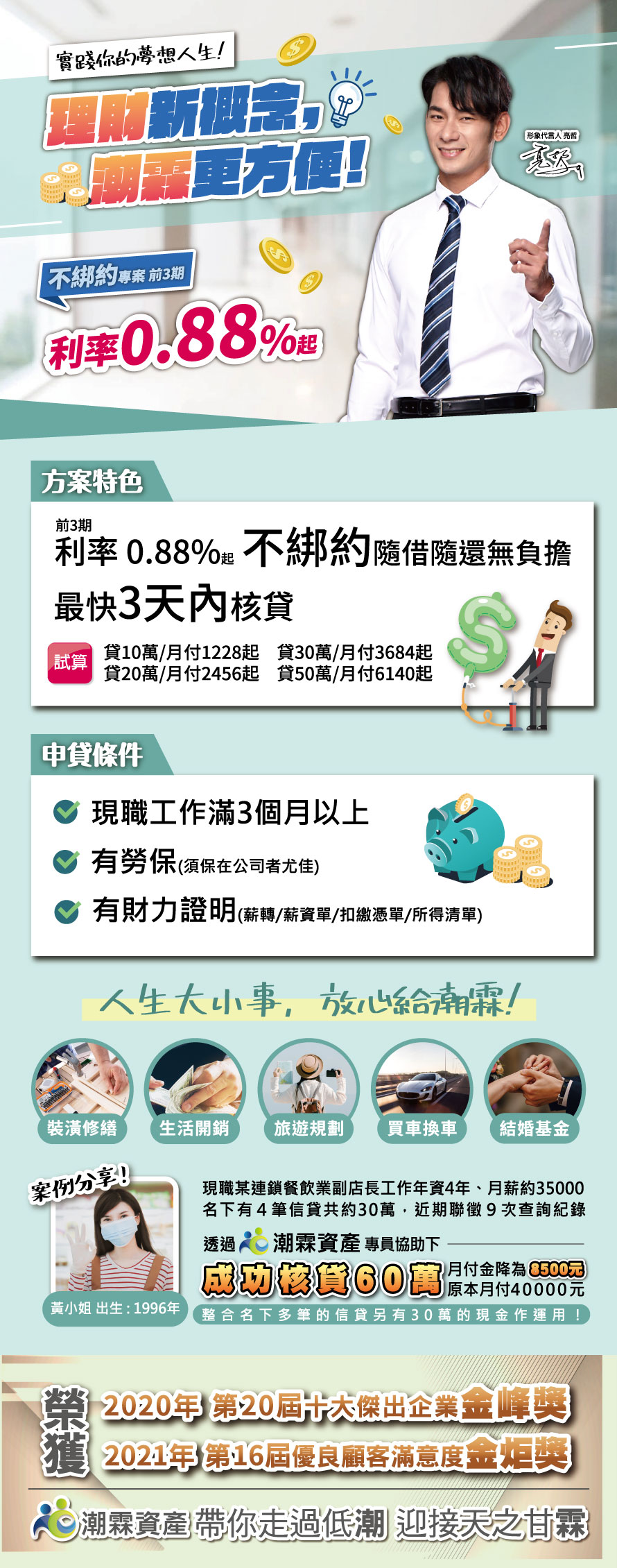

潮霖資產挺你 : 疫情下急需紓困,紓困貸款好朋友,不綁約信貸強勢推出 !!

目前市面上主要融資管道包含個人信用貸款、保單借款以

及信用卡預借現金等管道,小額信貸銀行推薦2022信貸利率最低哪裡有呢?

保單借款與信用卡預借現金幾乎是可在一天內完成撥款,但利率也高的令人咋舌,且以保單借款來說,並非每張保單都能借,必須要有「保單價值準備金」或「保單帳戶價值」的保單才能申請保單借款。

至於信用卡預借現金,循環年利率平均6%~15%左右,加上借款手續費,對於有短中期資金需求者而言,融資成本高同樣不太划算。相較之下,銀行的小額信貸利率低、還款方式彈性多元且針對收入穩定、信用良好的特定族群還有利率、手續費優惠,是相對理想的融資管道。

小額信貸銀行推薦2022信貸利率最低哪裡有呢?小額信貸市場上,除了醫師、會計師、律師、精算師...等族群是銀行青睞對象外,收入穩定的公教人員客群同樣是銀行信貸積極爭取的對象,原因不外乎,公教人員工作收入穩定,還款能力優於其他職業,對銀行來說授信風險較小,自然也較受銀行歡迎。

1.線上最多元

2.線上最多人申辦

3.線上最快速

4.線上手續便捷

比較市面上5家銀貸公司後

只有這家的整體CP值最好

除了利率更低之外,申辦手續簡便及快速更是有效率

(手續簡便申貸快速就打死一票需要跑流程的公司)

最近公司推出很夯的方案是 不綁約專案

0諮詢費用及在網路0負評不是沒有原因的

下次資金周轉,我依然會找它 !!!

單一快速申辦窗口 :

| 低利信貸 | 最強車貸 | 最夯房貸 |

先試算 再申辦 就是快

http://chaolin.shop.conn.tw/service

希望以上資訊可以縮短您在貸款上的問題釐清

版主的叮嚀 :

貸款時請找有知名度的公司 或銀行 來做免費諮詢(最近許多人接到陌生電話或是不名低利信貸就申辦,這樣很容易掉入詐騙陷阱喔,以免因小失大 !!!!)

相關搜尋: 貸款率利試算表公式 ,房貸利率 ,小額貸款率利試算表 ,貸款率利計算 ,貸款率利試算表公式本金攤還