(圖片擷取自:女人變有錢雜誌版)

靠儲蓄退休,

需要準備好一座 4000 萬元的金山,

才可以用銀行利息過生活;

相對的,

同樣希望退休後每年有 100 萬元生活費,

靠存股,只要掏 900 萬元。

繼續看下去...

(贊助商連結...)

台人平均退休金只有 163 萬元

國人平均壽命不斷增加,

最受退休族恐懼的三件事是:

存太少、活太久、花太快。

根據勞動部在 2017 年的統計,

台灣人平均退休年齡為 60 歲,

退休族平均的退休金只有 163 萬元,

若是以月領換算的話,

平均金額只有 1.2 萬元。

這點錢恐怕只夠維持退休後基本的生活開銷,

更不用說房屋租金與老後的醫療費用。

儘管多數人都有勞保、農保、公保、老年年金...

但是在戰後嬰兒潮世代大量退休,

與出生率降低、人口結構逐漸老化之下,

政府退休金的缺口也在逐漸擴大,

年輕人未來退休後能不能獲得足夠的保障,

可能存在不小的變數。

時代改變

需要準備更多退休金

我是捧著鐵飯碗的公立學校教師,

還是需要積極靠著存績優股,

打造自己的退休聚寶盆。

那麼一般上班族呢?

你覺得未來的退休金、年金夠用嗎?

我活了半個世紀,

也稍微感受到了時代發生的改變。

改變 1

醫療快速進步

2015 年國人的平均壽命是 80.2 歲,

未來會持續往 90 歲、 100 歲邁進,

平均壽命持續增加,

需要準備的退休金也會越來越多,

才不會擔心自己活太久。

改變 2

出生率大幅降低

記得我小時候讀書時,

一個班級都有 50 個同學,

把教室塞得滿滿的,

當時每年的新生兒有 40 幾萬人,

最近每年的新生兒人數只剩下 20 萬左右,

不到以前的一半,

也就是未來工作繳稅的人會越來越少。

改變 3

財政入不敷出

大約在 2025 年,我這個世代的人

(民國 50 年次)逐漸退休後,

每年有 40 幾萬人開始領退休金,

但是每年卻只有增加 20 萬的年輕人在工作繳稅,

你覺得政府財政可以支付嗎?

在規畫退休金之前,

一定要關心通膨和醫療這兩大因素:

通膨會讓你的錢越來越薄,

如果預計在 50 歲退休,

一定要預估 90 歲時的消費水準;

醫療肯定是越來越進步,

老人也越來越長壽,

因此需要準備更多的退休金,

但若只靠儲蓄,會很辛苦。

靠儲蓄退休

得存一座金山才夠用

靠儲蓄退休就是要準備好一座金山,

然後每年挖一些出來當生活費,

最理想的情況是金山挖完了,

剛好破產上天堂。

通常會在銀行存一座金山的人,

是不信任投資理財,這也無可厚非,

畢竟退休生活需要穩定的保障,

銀行定存還是最安全。

一座 4000 萬的金山

但是需要有多大的金山呢?

如果 50 歲退休活到 90 歲,

以每年花費 100 萬元來計算,

需要 4000 萬元,

假設從 25 歲開始存到 50 歲,

每年要存 160 萬元,

相信不是每個人都能夠做得到。

就算真的縮衣節食存到 4000 萬元,

萬一活超過 90 歲怎麼辦?

萬一因為通膨導致物價飆漲,

金山提早挖完了怎麼辦?

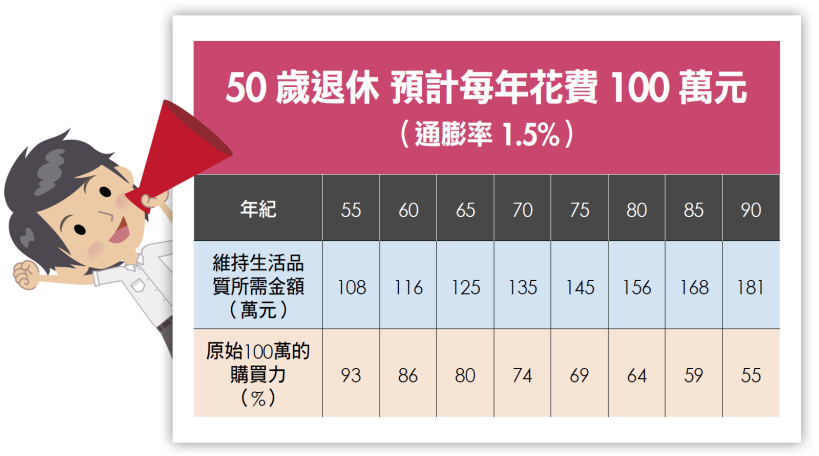

先來看看通膨的影響,

假設每年通貨膨脹率為 1.5%,

也就是今年售價 100 元的商品,

明年需要 101.5 元才買得起;

由此可見,因為通膨的影響,

每年 100 萬元的生活費,

購買力會逐年下降。

(圖片擷取自:女人變有錢雜誌版)

從試算表不難發現,

如果想要維持生活品質,

每年要從金山裡面挖出更多錢,

例如 60 歲時需要 116 萬元、

70 歲時需要 135 萬元,

才能享受原本每年 100 萬元的生活品質,

在越挖越多的情況下,

這座 4000 萬元的金山只能夠維持到 82 歲就花完。

打造聚寶盆

55 歲提早退休

從上面的說明不難發現,

靠銀行定存來充當退休金,

需要一座很大金山,

如果沒能力去堆那一座 4000 萬元的金山,

還有其他方法嗎?

其實,歸根究底只是想要一筆

每年 100 萬元的現金流,

利用存股票領股利的方式規畫,

一樣可以辦得到。

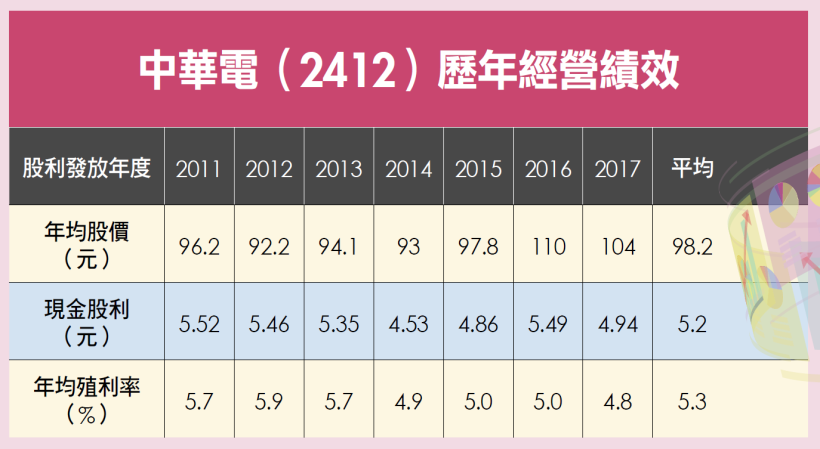

過去幾年中華電的平均股價是 98.2 元、

平均現金股利為 5.2 元,

如果買進 200 張(1964 萬元),

就可以年領 104 萬元現金股利,

只要擁有 200 張中華電股票,

你就不需要去堆那一座 4000 萬元的金山。

(圖片擷取自:女人變有錢雜誌版)

看到這裡算是露出了一點曙光,

不過 1964 萬元也不是一筆小數目,

要怎麼存?

以中華電近幾年平均股利來看,

一張中華電股票,

平均每年會發放 5200 元現金股利,

這筆股利現金流會持續幫你存股票。

假設投資報酬率為 5% ,

如果從 25 歲開始每年投入 30 萬元買進中華電

(假設買進價 100 元),

在第 30 年時就可以累積到 2267.8 萬元

(226.78 張中華電股票),

每年 5%的股利現金流有 114.4 萬元,

在 55 歲時就可以樂活退休了,

而且這 30 年只投入 900 萬元

(其餘用每年發放的股利再投入,

不用自己掏錢),

比起 4000 萬元的金山,相對容易多了。

擔心通膨影響

3 個方法解決難題

中華電具有公營色彩,

而且大家每天的生活都脫離不了網路、電話,

不要說虧損了,中華電想不賺錢都很難,

是防禦性極高的一家公司。

如果還是不放心,

可以把部分持股分散到台灣大(3045)和遠傳(4904),

萬一中華電營運出問題,

這 2 家公司反而可以接收客戶,

獲利大成長,可以彌補損失。

靠存股來支付退休金,

一樣會碰上通膨的摧殘,

可以這樣因應。

方法 1 多存幾年

5%報酬率、每年存 30 萬元,

只要堅持到第 35 年就會累積到 3095 萬元,

可以年領 155 萬元股利。

以退休第 1 年為例,

領到股利之後先買進 1.5%的股票,

剩下的錢(約 108 萬)才可以當生活費使用,

可以完全抵消通膨的影響。

方法 2 減少花費

如果不願意多存幾年,

那麼就要節省花費了。

以第 30 年時累積到的 2267.8 萬元為例,

在第 1 年領到股利後,

一樣先買進 1.5%的股票,

剩下的 80.4 萬元才能夠當作生活費使用。

方法 3 增加報酬率

存股票最重要的兩個因素就是時間和報酬率,

如果可以提高報酬率,

就能夠減少存股的時間,

例如我長期持有台積電(2330)超過 20 年,

年平均報酬率超過 30%。

退休金不建議都押在單一支股票上面,

如果是投資台灣五十(0050),

就包含了台灣市值最大的 50 家公司,

不僅可做好分散持股,

長期平均下來每年也有 6%到 8%報酬率。

大富靠投資

享受富足退休生活

俗話說:「小富由儉,大富由天。」

古代沒有投資致富的管道,

所以到了現代,

我要改成:「小富由儉,大富靠投資。」

拿喝咖啡的錢買股票

假設一個上班族,每天喝 2 杯 50 元的咖啡,

會造成現金流出,

所以這兩杯咖啡對他來說是「負債」;

但富人卻可以將這 100 元拿去買進報酬率 5%的股票,

每年幫他產生 5 元現金股利,

這 2 杯咖啡反而變成了「資產」。

(圖片擷取自:女人變有錢雜誌版)

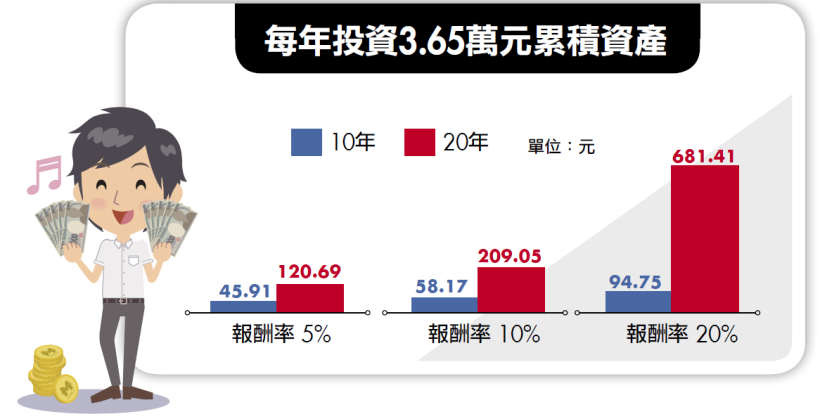

如果這個上班族,

改用白開水代替咖啡這個負債,

將每天這個 100 元,

也就是 1 年 3.65 萬元,

投資在報酬率 5%的商品上面,

20 年後可以幫自己累積到 121 萬元,

每年領取 5%報酬就是 6 萬元,

可以用來吃飯跟喝咖啡,

這就是「小富由儉」。

如果投資在 20%報酬率商品上,

只是省下每天 2 杯咖啡錢,

20 年後可以幫自己累積到 681 萬元,

每年領取 20%報酬高達 136 萬元,

足夠樂活退休了,

這就是我說的「大富靠投資」。

小富由儉,大富靠投資

享受樂活退休

【提醒:本文觀點僅供參考,投資人請自行判斷並謹慎評估風險。】

讓生活忙碌的你,下班之餘

用一杯咖啡的時間 學會理財!